같은 상품·다른 전략…삼성vs미래 단일종목 레버리지 ETF ‘승부수’

||2026.05.27

||2026.05.27

27일 8개 자산운용사가 한꺼번에 삼성전자와 SK하이닉스 단일종목 레버리지 상장지수펀드(ETF)를 출시한다. 운용사별 운용 전략에 투자자의 관심이 몰린다.

특히 ETF 시장에서 치열한 경쟁하고 있는 삼성자산운용과 미래에셋자산운용은 동일한 단일종목 레버리지 ETF를 내놓으면서 설정·환매 방식에 차이를 뒀다. 삼성자산운용은 ‘현물납입방식’을, 미래에셋자산운용은 ‘현금납입방식’을 선택했다.

삼성자산운용은 현물납입방식을 통해 증권거래세 등 비용을 절감하겠다는 방침이다. 반면 미래에셋자산운용은 현금납입방식으로 운용 유연성을 내세웠다.

ETF 시장에서 어느 한 상품에 투자 자금이 몰리면 가격에 괴리율이 커진다. 괴리율을 관리하려면 수요에 맞춰 새로 ETF를 발행해야 하는데, 이때 유동성공급자(LP)와 운용사의 역할이 중요하다. LP가 ETF를 구성하는 종목을 사들여 이걸 운용사에 넘겨주고, 운용사는 이를 받아 ETF 좌수를 새로 만들어 AP에게 넘겨준다. LP가 이 ETF를 유통시장에 매도하면 ETF 좌수가 늘어나는 원리다. 환매는 반대로 이뤄진다.

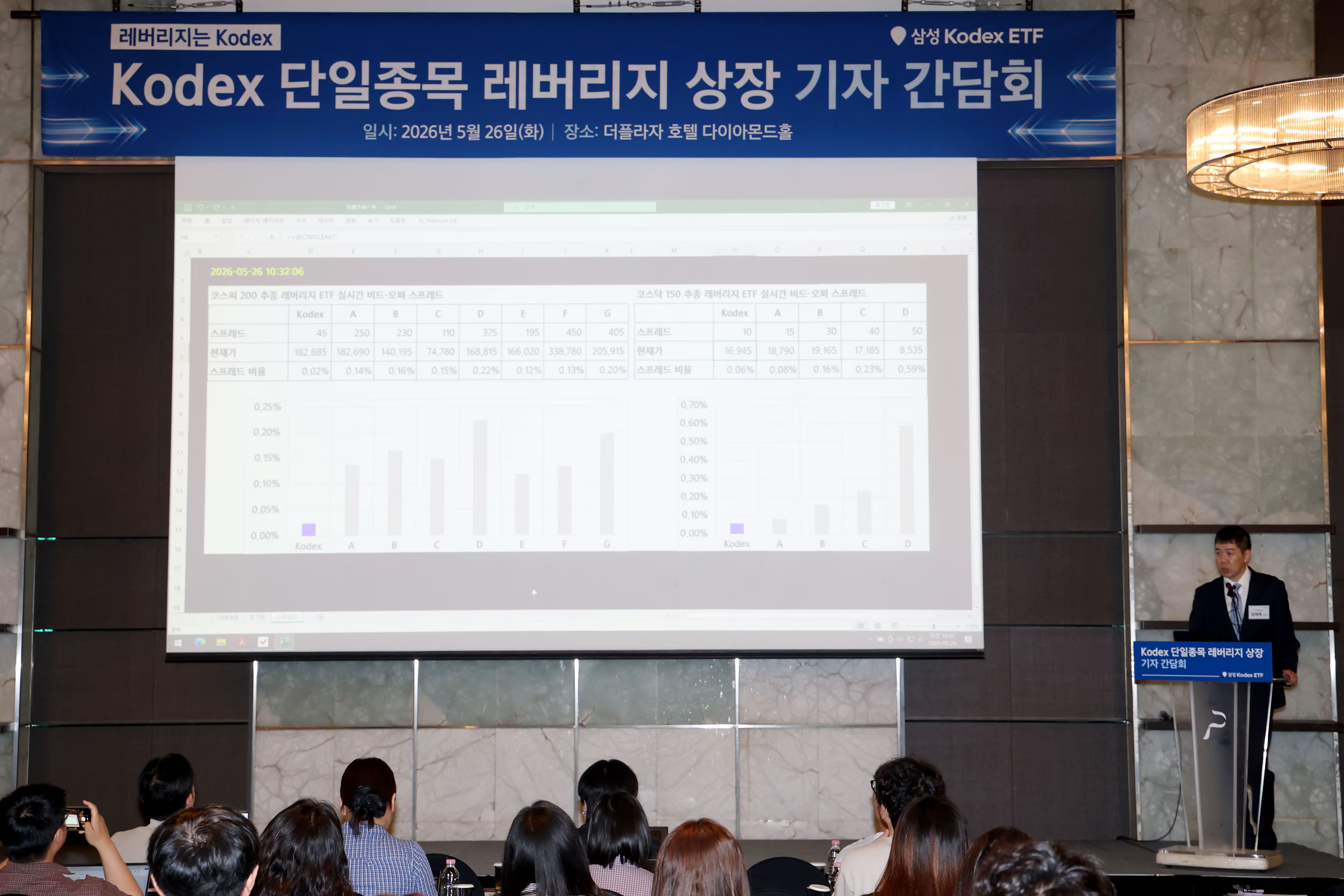

삼성자산운용은 업계 최초로 레버리지 상품에 현물납입방식을 채택했다고 설명했다. 기존 방식인 현금납입방식으로 설계하면, 중간에 주식을 팔아 현금을 주고 받는 절차가 생긴다. 이 과정에서 중개수수료와 증권거래세가 발생해, 투자자에게 비용이 전가된다는 게 삼성의 설명이다. 삼성은 시장에서 현금 대신 주식 현물을 주고받으면 이런 부담을 줄일 수 있다고 덧붙였다.

임태혁 삼성자산운용 ETF운용본부장은 “이 주식 현물 납입형 설계로 연 1.1~1.4% 수준의 거래비용 절감 효과가 기대된다”고 말했다.

한 운용업계 관계자는 “삼성자산운용은 레버리지 ETF 분야에서 경쟁력을 누적해 왔고, 이 경험을 바탕으로 현물납입방식으로 단일종목 레버리지 ETF를 설계한 것으로 보인다”며 “비용이나 운용 면에서 유리한 점이 많다”고 설명했다.

미래에셋자산운용은 현금납입방식을 선택했다. 현물납입방식을 채택한다고 해서 증권거래세가 아예 발생하지 않는 것은 아니며 증권거래세가 LP에게 전가된다는 것이다. LP에게 이같은 부담이 생기면 호가 스프레드(매수호가와 매도호가의 차이)가 벌어져 오히려 괴리율을 키울 수 있다는 지적이다.

이정환 미래에셋자산운용 상무는 “현물납입방식은 운용사가 LP에 현물 주식을 주면 LP들이 현물 주식을 매도해야 해 이 과정에서 증권거래세가 발생한다”며 “반면 현금납입방식은 운용사가 LP에 현금을 주면 현물 주식이 저평가돼 있을 때는 현물 주식을 취득하고, 선물 가격이 저평가돼 있을 땐 선물을 취득하는 방식으로 운용 자율성이 크다”고 설명했다.

다만 삼성자산운용은 이미 지정참가회사(AP) 25개사와 LP 15개사를 확보한 만큼, 충분한 물량을 통해 호가 스프레드를 촘촘하게 구성하겠다는 계획이다.

또 양사 모두 현물형 레버리지 상품을 내놓았지만 현물과 선물 비중에는 차이가 있다. 삼성자산운용은 현물 90~110%, 선물 90~110%로 거의 동일한 비중으로 설계했다. 반면 미래에셋자산운용은 현물 80~100%, 선물 100~120%로 선물 비중이 더 높다.

운용 총보수는 삼성자산운용이 더 높다. 삼성자산운용의 단일종목 레버리지 금융상품 총보수는 연 0.29%로, 미래에셋의 연 0.0901%보다 약 20bp정도 높다.

고객님만을 위한 맞춤 차량