남이 먹을 900억 차익, 회사가 회수했다… 스피어, CB 콜옵션 대박

||2026.05.21

||2026.05.21

우주항공 기업 스피어가 전환사채(CB)의 매도 청구권(콜옵션)을 활용해 900억원의 현금을 조달하면서 시장의 관심이 집중되고 있다. 주가 상승기에 콜옵션을 전략적으로 행사해 대규모 유동성을 확보했다는 평가다.

CB는 주식으로 전환할 수 있는 권리가 붙은 채권이다. 통상 주가가 전환가액보다 높아질 경우 투자자는 주식 전환을 통해 차익을 얻는다.

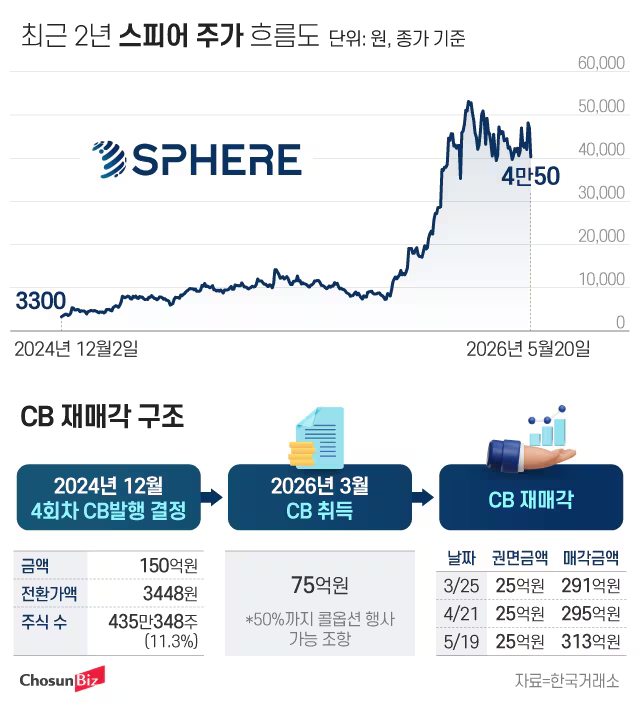

21일 금융감독원 전자공시시스템에 따르면, 스피어는 전날 4회차 CB 가운데 권면 총액 25억원을 약 313억원에 매각했다고 공시했다. 전환가액은 3448원, 전환주식수는 총 72만5000주(1.41%)이며 전환청구 시작일은 지난 3월 7일이다. 매수자는 브룩데일 글로벌 오퍼튜니티 펀드(Brookdale Global Opportunity Fund) 등 미국계 자산운용사 2곳이다.

이번 거래로 스피어는 4회차 CB 75억원 재매각을 통해 총 900억원의 현금을 확보하게 됐다. 스피어는 앞서 동일 운용사에 권면금액 기준 각 25억원씩 두 차례에 걸쳐 총 580억원(각 290억여원)에 CB를 매각한 바 있다.

75억원어치 채권이 900억원에 팔린 배경에는 스피어의 주가 급등이 있다. 스피어 주가는 최근 1년간 스페이스X 해외 벤더사로 부각되며 300% 넘게 상승했다. 반면 전환가액은 여전히 3448원에 묶여 있어, 전날 종가(4만6900원) 기준 주당 차액만 약 4만원에 달한다. CB를 사들이는 투자자 입장에서 낮은 가격에 주식으로 전환할 수 있는 만큼, 그 차액에 대한 프리미엄을 현금으로 지불할 유인이 생긴 것이다.

이 같은 거래는 지난 2024년 12월 CB 발행 당시 스피어가 설정한 ‘콜옵션’ 덕에 가능했다. 계약상 스피어는 발행 총액의 최대 50%까지 되사들일 수 있는 권리를 가졌다. 회사가 주가가 바닥일 때 이 권리를 행사해 CB를 헐값에 되가져온 뒤, 주가가 폭등한 시점에 프리미엄을 붙여 재매각하며 차익을 고스란히 회사 금고로 귀속시킨 셈이다.

자본시장에 정통한 한 회계사는 “만약 콜옵션이 없었다면 CB 투자자가 주가 급등으로 인한 차익을 챙겼을 것”이라며 “회사가 콜옵션으로 CB를 먼저 회수한 뒤 주가가 오른 시점에 되팔아, 그 상승분만큼의 프리미엄을 고스란히 회사 몫으로 가져온 구조”라고 설명했다.

회사는 이번 CB 재매각으로 조달한 금액을 우주항공 소재·핵심 광물 공급망 관리(GSCM) 수직 계열화 시스템의 가동을 위해 투입할 예정이다. 구체적으로는 미국 우주 발사체 기업들의 수요 대응을 위한 특수 합금 소재 매입과 인도네시아 고압 산침출(HPAL) 니켈 제련소 완공·시운전 단계 운영 자금 등에 활용한다는 설명이다.

다만 주주들의 오버행(잠재적 매도 물량) 우려는 커진 상황이다. 스피어가 콜옵션을 행사한 뒤 CB를 계속 보유하고 있었다면 사실상 소각 효과를 낼 수 있었던 물량이 재매각을 통해 다시 시장에 풀릴 가능성이 열렸기 때문이다.

이번 25억원 재매각으로 새롭게 전환 가능해진 주식 수는 약 73만주(전체 발행 주식 대비 1.41%)다. 4회차 CB 재매각 전체로 범위를 넓히면 재발행된 전환 가능 주식은 약 219만주(4.3%) 수준이다. 이 같은 우려가 일정 부분 반영된 탓인지 CB 재매각 소식이 전해진 20일 스피어 주가는 전날 대비 14.61% 하락했다.

앞서 스피어는 지난해 3월 4회차 CB 150억원어치를 발행했다. 표면 이자율 3%, 만기 이자율 6% 조건이며 전환가액은 3448원이다. 투자자는 위드윈인베스트가 결성한 위드윈투자조합78호다. 발행 물량의 절반은 스피어가 콜옵션을 행사해 되사들였고, 나머지 절반(75억원)은 위드윈인베스트먼트가 보유하다 최근 69억원어치 주식으로 전환했다.

고객님만을 위한 맞춤 차량