매출 늘었지만 영업이익 30%대 급감…폭스바겐의 씁쓸한 1분기

||2025.04.30

||2025.04.30

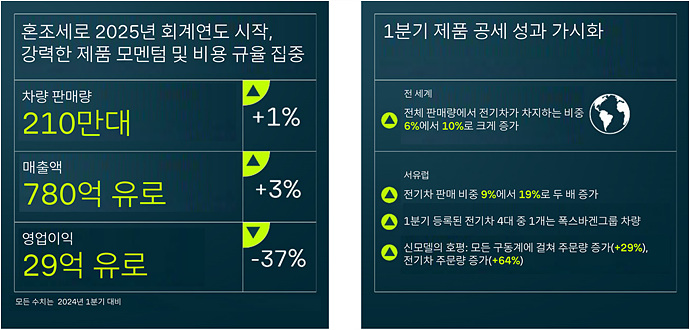

폭스바겐그룹이 2025년 회계연도를 혼조세로 출발했다. 1분기 매출은 전년 동기 대비 2.8% 증가한 776억 유로를 기록했으나, 영업이익은 29억 유로로 36.9% 감소했고, 영업이익률은 3.7%에 머물렀다. 이는 전기차 비중 증가, 고정비 상승, 일회성 비용 약 11억 유로 등의 영향이 복합적으로 작용한 결과다.

전기차 판매 호조 속 수익성 저하

폭스바겐그룹의 서유럽 내 차량 주문량은 전년 동기 대비 29% 증가했으며, 특히 전기차 주문은 64% 증가해 전체 주문의 20% 이상을 차지했다. ID.7 투어러, 아우디 Q6 e-트론, 포르쉐 911, 쿠프라 테라마르 등 신차가 시장에서 긍정적인 반응을 얻으며 전기차 전환에 대한 강한 수요가 확인됐다.

그러나 전기차 비중이 늘어나면서 수익성은 낮아졌다. CFO 겸 COO인 아르노 안틀리츠는 “강력한 제품 모멘텀에도 불구하고 약 4% 수준의 영업이익률은 그룹이 여전히 해결해야 할 과제가 많다는 것을 보여준다”며, “현재의 불안정한 경제 환경에서는 그룹이 통제할 수 있는 제품 경쟁력과 비용 구조에 집중해야 한다”고 밝혔다.

순현금흐름은 마이너스, 그러나 개선세

자동차 부문의 순현금흐름은 –8억 유로로 마이너스를 기록했지만, 전년 대비 67.4% 개선됐다. 이는 인수합병 관련 7억 유로, 구조조정 조치에 따른 5억 유로의 현금 유출이 반영된 결과다. 순유동성은 3.3% 감소한 331억 유로를 기록했다.

2025년 연간 전망

폭스바겐그룹은 2025년 연간 매출이 전년 대비 최대 5% 증가할 것으로 예상하며, 영업이익률은 5.5~6.5% 사이로 전망하고 있다. 다만, 현재까지의 실적 추이를 고려할 때, 연간 목표치는 각 수치의 하단에 근접할 가능성이 높다. 이 전망에는 최근 발표된 미국의 대중 무역 관세 영향은 반영되어 있지 않다.

원선웅의 ‘뉴스를 보는 시선’

폭스바겐의 1분기 실적은 전기차 전환이 얼마나 복잡하고 도전적인 과제인지를 다시 한 번 보여준다. 서유럽에서의 전기차 수요 급증은 분명 긍정적이지만, 이익 구조에는 부담이 된다. 특히 전기차 생산 단가는 여전히 높고, 폭스바겐은 모델 다양화에 따른 개발비 증가와 배터리 공급망 전환이라는 이중 과제를 안고 있다.

이런 상황에서 주목할 점은 폭스바겐의 ‘제품 경쟁력 + 비용 규율’ 전략이다. 전기차 전환이 브랜드 이미지와 시장 점유율 확대에는 기여하더라도, 수익성과 현금흐름이라는 기본 체력을 지키지 못하면 장기적으로 지속 가능하지 않다.

또한, 현재 글로벌 전기차 시장은 중국 기업의 저가 공세, 미국의 IRA 정책 변화, 그리고 유럽 내 규제 강화 등 여러 변수로 혼란이 가중되고 있다. 폭스바겐은 이런 복잡한 시장 환경에서 ‘제품-지역-브랜드 포트폴리오’를 어떻게 조정하느냐에 따라 미래 성패가 갈릴 것이다.

#폭스바겐 #2025실적 #전기차판매 #영업이익감소 #유럽자동차시장 #전기차전환 #폭스바겐ID7 #포르쉐911 #폭스바겐그룹전략 #자동차업계분석

고객님만을 위한 맞춤 차량